Actualité

Retail Therapy Covid-19 : quel impact sur les différents type d’actifs commerciaux en France ?

8 min. de lecture

La mise en place du confinement par le gouvernement à partir de la mi-mars 2020 a marqué un coup d’arrêt dans le fonctionnement traditionnel du paysage commercial français. Du jour au lendemain, boutiques « non essentielles », centres commerciaux et retail parks ont dû fermer totalement ou en partie leurs portes, éloignant les consommateurs pour une durée, à l’origine, indéterminée. Pour ceux qui sont restés ouverts, les nombreuses contraintes de distanciation sociale et mesures sanitaires pour limiter la propagation du virus ont par la même occasion limité les volumes d’achats et les fréquences de visite. Après quelques semaines de recul, la brutalité de ces mesures et la durée de fermeture des espaces commerciaux n’ont finalement pas les mêmes effets selon les différentes typologies de commerce, dont les modes de fonctionnement divergent et dont les facteurs d’attractivité sont différents. Comment ont-ils été impactés, quels sont leurs moteurs et comment devraient-ils repartir ? Nous avons tenté d’en dégager les principales perspectives.

En résumé, omnicanalité et résilience semblent être les mots d’ordre pour les mois à venir…

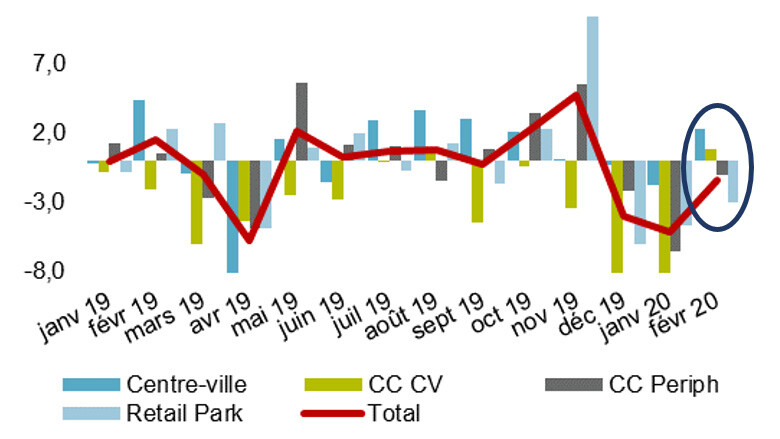

L’activité des commerces selon PROCOS

ACTIVITE DU COMMERCE SPECIALISE, %

Avec le prolongement des mouvements sociaux en début d’année 2020, l’activité du mois de janvier a enregistré un recul sur toutes les formes de commerce selon les données publiées par PROCOS. Les soldes n’ont pas réussi à compenser la baisse d’activité accumulée depuis fin 2019. Le mois de février a marqué la reprise des commerces de centre-ville alors que la périphérie est restée à la peine notamment pour le format retail parks. Le commerce spécialisé a donc démarré l’année avec un cumul négatif de -3% à fin février, un premier trimestre dont les performances ne sauront être rattrapées par les résultats des 2 premières semaines du mois de mars. A fin avril, la fédération annonçait un recul spectaculaire des ventes de 94% par rapport à avril 2019, soit un cumul pour l’année 2020 de -37% par rapport à la même période de l’année dernière. La reprise des commerces s’effectuant à un rythme lent et progressif, il y a fort à parier que le 1er semestre 2020 figure dans les annales des pires moments qu’ait connu le commerce spécialisé.

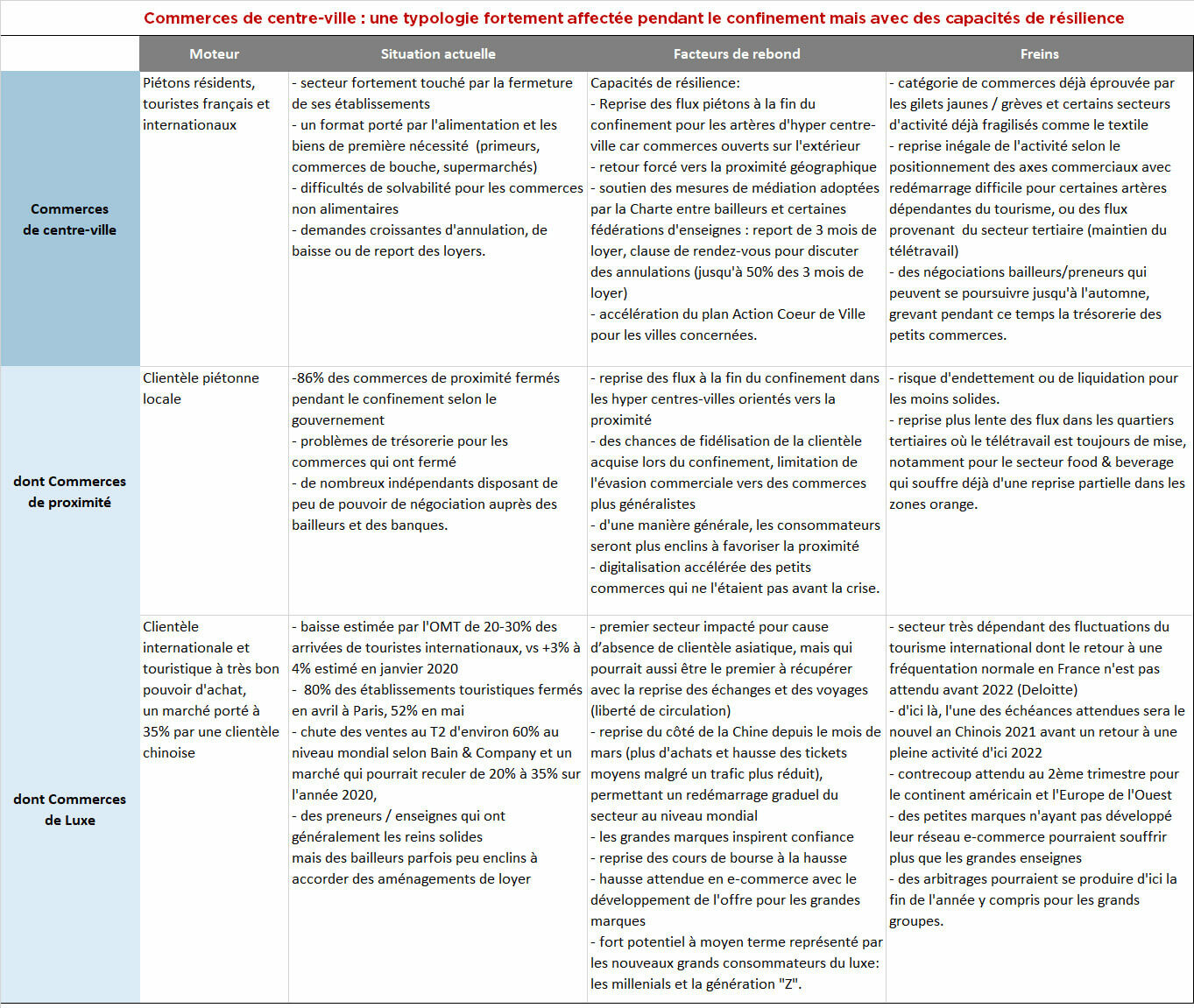

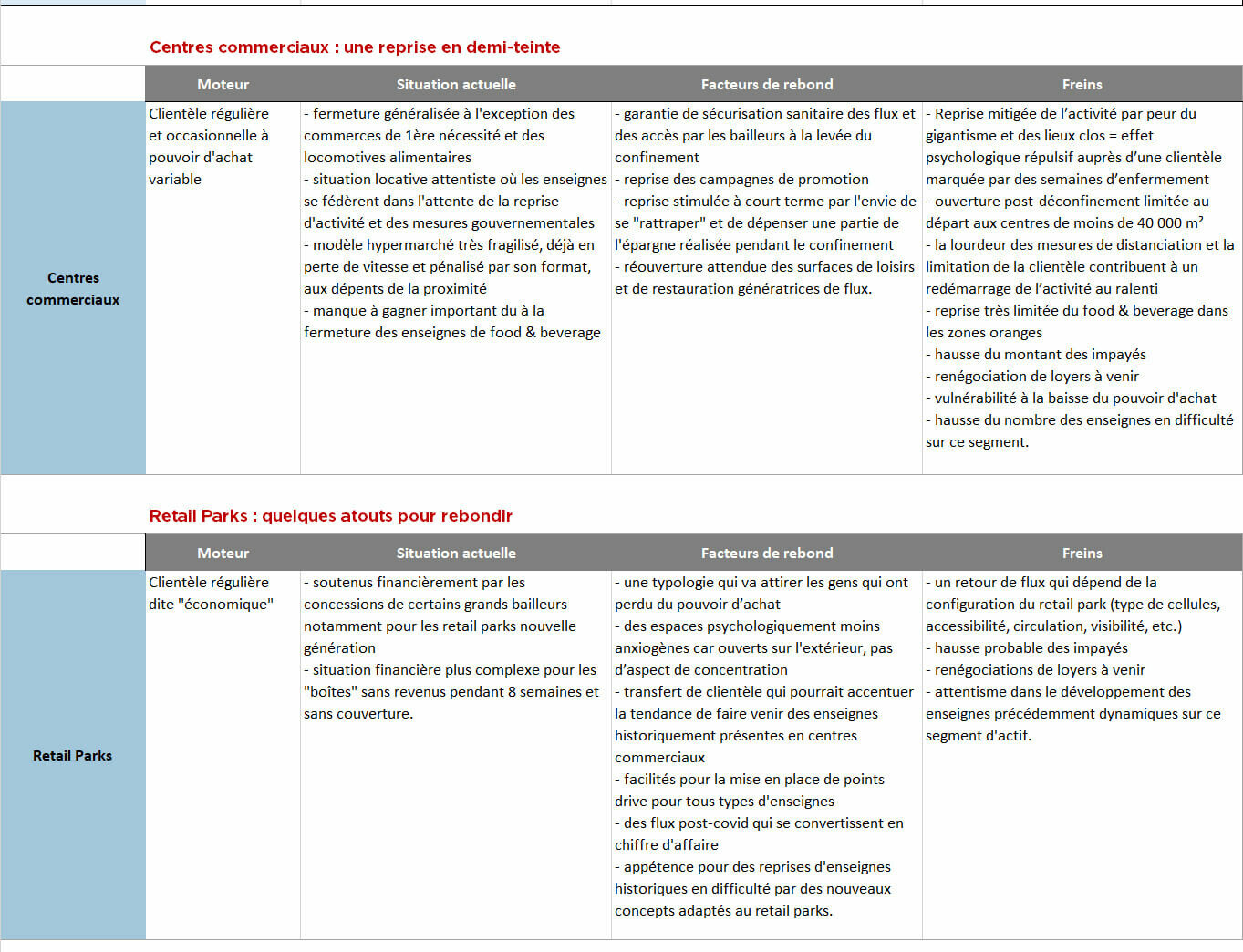

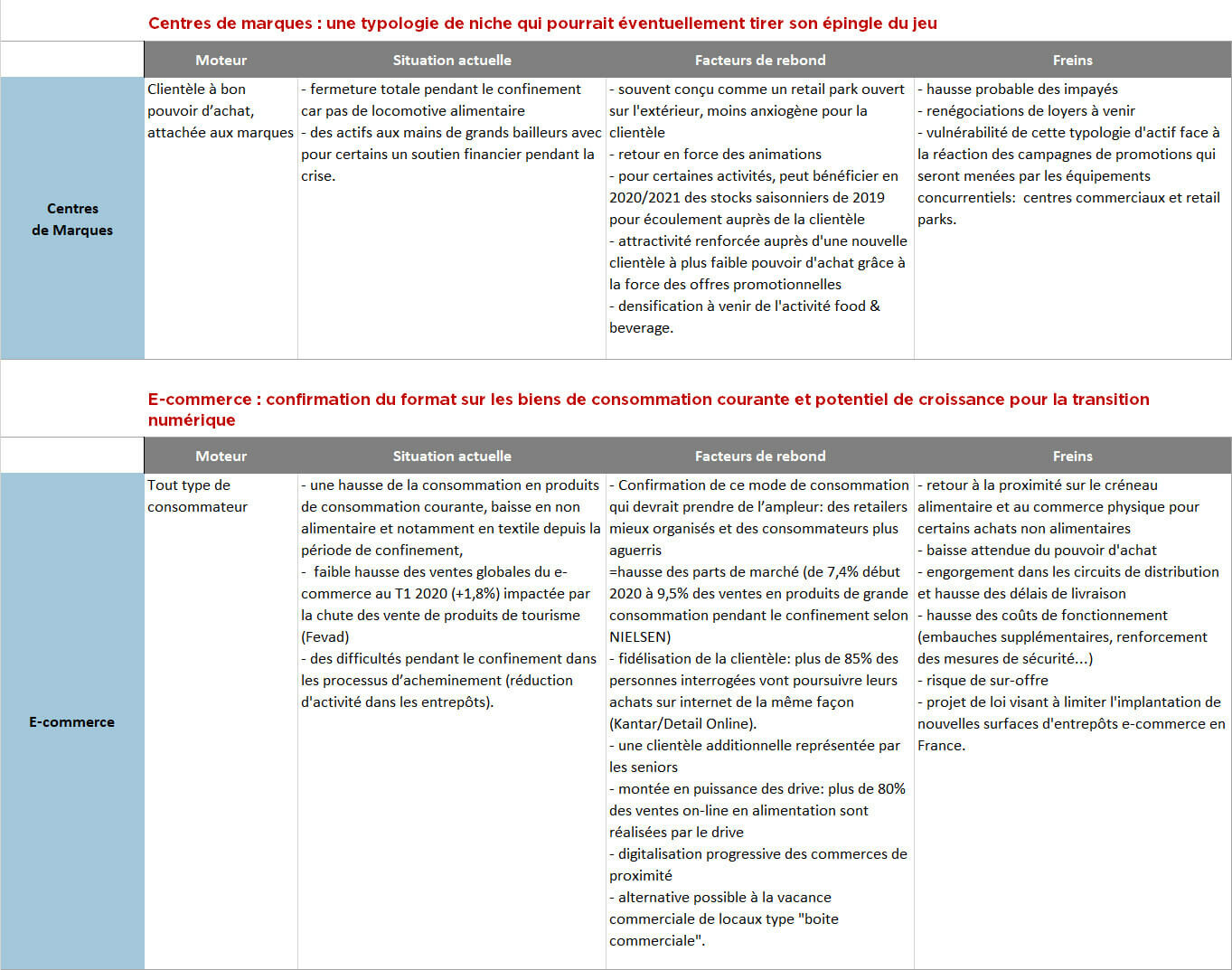

Chaque typologie d’actif a été analysée en fonction de 4 critères :

- Moteur : comment s’alimente cette typologie de commerce ?

- Situation actuelle : les effets immédiats du confinement

- Facteurs de rebond : les caractéristiques et facteurs qui aideront à la reprise

- Freins : les facteurs bloquants pour le redémarrage de l’activité

En conclusion : Le confinement, un accélérateur de nouvelles technologies

Les commeres vont nécessairement devoir se réinventer. La clé de la reprise réside dans le renforcement des circuits omnicanaux et de la complémentarité entre commerce physique et commerce en ligne. = montée en puissance du click & collect et click & drive

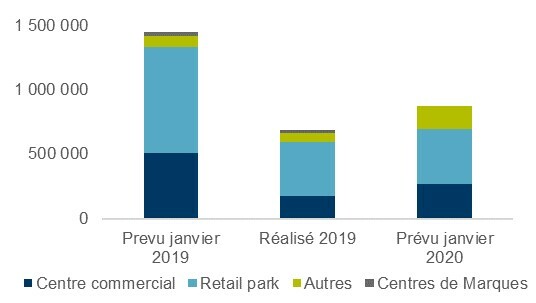

Quid des projets de construction en cours ?

Au 1er trimestre 2020, le pipeline de surfaces commerciales livrables en 2020 s’élevait à environ 875 000 m², soit une surface à développer en recul de près de 40% par rapport aux prévisions de début 2019. La mise en place du confinement et le ralentissement économique ont mis un frein à la dynamique d’ouvertures dont la réalisation d’ici la fin de l’année devient plus incertaine.

REPARTITION DES INAUGURATIONS ATTENDUES, EN M²

Il est donc actuellement difficile d’estimer le taux de réalisation pour l’année 2020 par rapport aux surfaces initialement prévues en janvier. Ce taux devrait connaître une inévitable chute à la suite de cette période de confinement, notamment pour les projets d’envergure en centres commerciaux et retail parks.

Les ouvertures et inaugurations prévues pour 2020 devraient enregistrer un décalage d’environ 6 mois, le temps de redémarrer les chantiers de construction, à effectif réduit pour commencer avant de les poursuivre à plein régime.

En revanche, la réalisation des projets non engagés à la date du confinement devient plus hypothétique et l’on anticipe à ce stade un certain nombre d’arbitrages et d’annulations qui devraient se répercuter dans les chiffres de prévision en fin d’année.

Les derniers chiffres de l’évolution du parc sur 2020 ainsi que les prévisions d’ouverture à court terme seront livrés dans le prochain Marketbeat Commerces du T2 2020.