Je recherche des

Publié le 6 mai 2020

La crise sanitaire du Covid-19 qui frappe le monde a brutalement plongé la planète dans une tourmente économique et sociétale sans précédent. Le secteur du commerce a été particulièrement affecté depuis la fermeture subite le 14 mars dernier de tous les établissements ne distribuant pas de biens de première nécessité. Le commerce étant désormais privé d’une part importante de ses flux, l’impact de la chute des ventes sur les loyers et par effet domino sur valeur des immeubles semble inéluctable. Par ailleurs, la perte d’activité économique des entreprises, le recours croissant au chômage partiel aura inévitablement un impact sur la solvabilité de certains ménages et, par voie de conséquence, sur leur capacité à consommer, générant un nombre croissant de défaillances dans le secteur de la distribution.

Nous avons donc décidé d’orienter nos prochains numéros de Retail Therapy sur les raisons et conséquences de cette crise inédite sur le marché des commerces et nous vous ferons part des réflexions de nos experts au fur et à mesure de l’évolution de la situation et des annonces des mesures prises par le gouvernement. Il s’agit aujourd’hui d’une première analyse qui sera suivie de plusieurs épisodes couvrant l’ensemble des thématiques du commerce.

Assez tristement, il semblerait que Retail Therapy n’ait jamais été autant d’actualité pour le commerce, emporté dans une tourmente où se mêlent étroitement une offre en partie à l’arrêt et une demande en phase de recomposition.

Retour sur l’épisode 1 saison 1…

Le 1er « déclencheur »

Extrait de l’arrêté du 14 mars 2020 déclarant la fermeture des commerces non-essentiels (Décret n° 2020-293 du 23 mars 2020)

« (…) il y a lieu de fermer les lieux accueillant du public non indispensables à la vie de la Nation tels que les cinémas, bars ou discothèques ; qu'il en va de même des commerces à l'exception de ceux présentant un caractère indispensable comme les commerces alimentaires, pharmacies, banques, stations-services ou de distribution de la presse ; (…) »

L’article 1 mentionne les catégories ne pouvant plus accueillir du public, et particulièrement :

« -au titre de la catégorie M : Magasins de vente et Centres commerciaux, sauf pour leurs activités de livraison et de retraits de commandes ; -au titre de la catégorie N : Restaurants et débits de boissons, sauf pour leurs activités de livraison et de vente à emporter, le “ room service ” des restaurants et bars d'hôtels et la restauration collective sous contrat ; »

Si la liste des activités commerciales dont l’ouverture est autorisée est relativement longue, il a été constaté que certaines d’entre elles ont cependant choisi de baisser le rideau, soit par manque de moyens pour protéger leurs salariés, soit pour des raisons d’approvisionnement, ou encore à cause d’une quasi disparition de la clientèle. Ainsi, les commerces majoritairement ouverts restent les suivants :

- Les commerces alimentaires ou à dominante alimentaire (épiciers, primeurs, supermarchés, hypermarchés, surgelés, commerces de bouche)

- Les pharmacies

- Les stations-service

- Les commerces de vente et réparation de matériel informatique et de télécommunication

- Les débits de boisson et tabac

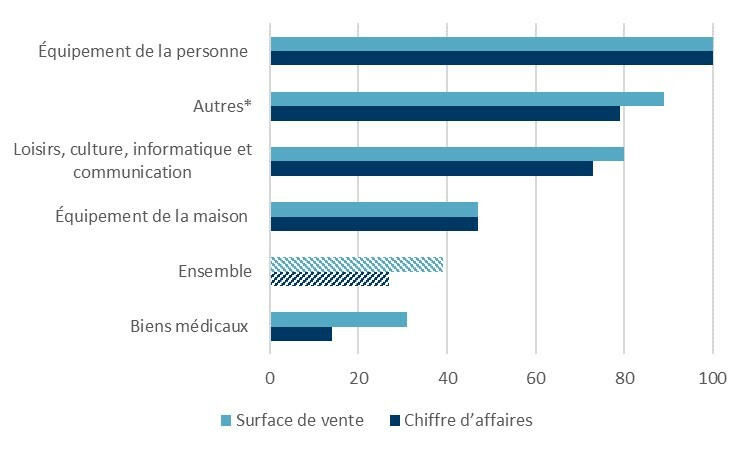

Suite à cette mesure, l’INSEE annonçait début avril la fermeture de 45% des 300 000 commerces de détail en France, soit 39% de la surface commerciale totale, 31% des emplois et 27% du chiffre d’affaires.

L’arrêté du 14 mars mentionnait une date de fin des mesures jusqu’au 15 avril. Elles sont d’ores et déjà prolongées jusqu’au 11 mai sauf pour les cinémas, restaurants, débits de boisson dont la date de réouverture ne devrait pas être connue avant fin mai et les centres commerciaux de plus de 40 000 m² dont la réouverture est laissée à l’appréciation des préfets (Discours E .Philippe 28/4).

Dès l’annonce du confinement du 16 mars dernier, le gouvernement a annoncé la mise en place d’un plan de soutien à l’économie (45 milliards d’euros qui devraient passer à 100 milliards d’euros) comprenant certaines mesures d’aide aux entreprises en difficulté :

- Elargissement des délais de paiement d’échéances sociales et/ou fiscales (URSSAF, impôts directs) pour mars et avril

- Possibilité de remise d’impôts directs sur demande

- Report du paiement des loyers et factures (eau, gaz, électricité) (Ordonnance n° 2020-316 du 25 mars 2020)

- Création d’un fonds de solidarité pour les TPE, indépendants et micro-entrepreneurs : une aide pouvant aller jusqu’à 3 500 € selon les cas (Ordonnance n° 2020-317 du 25 mars 2020 et décret du 2 avril 2020-394)

- Prêt garanti par l’Etat via la BPI pour une enveloppe globale de 300 milliards d’euros

- Médiation du crédit pour le rééchelonnement des crédits bancaires

- Mise en place du dispositif de chômage partiel (Ordonnance n°2020-346 du 27 mars 2020)

- Médiateur des entreprises en cas de conflit

- Marchés publics : les pénalités de retard ne seront pas appliquées

- Assouplissement des conditions de versement de la prime exceptionnelle de pouvoir d’achat (Ordonnance du 01 avril 2020)

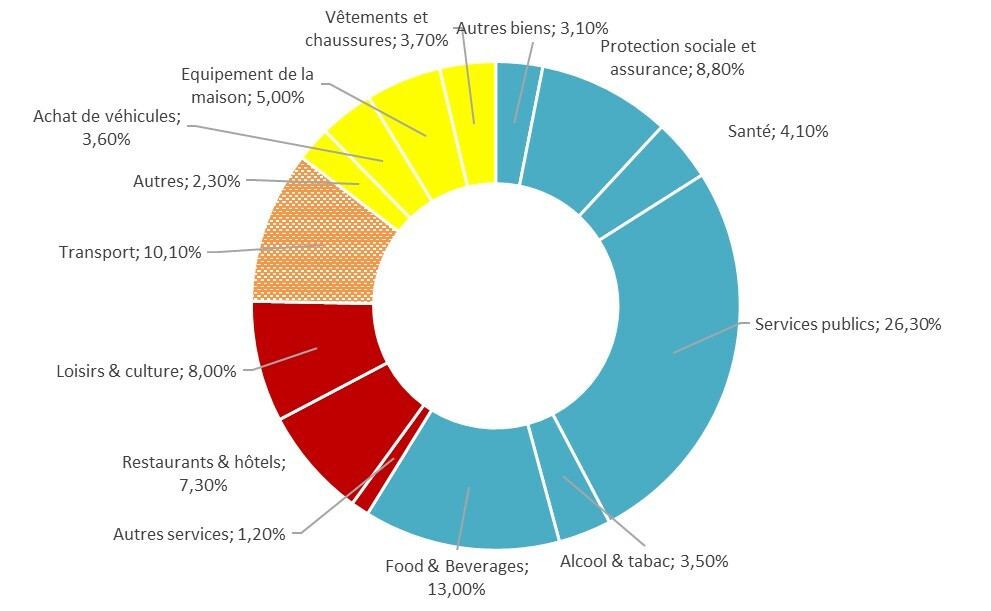

Au total, l’INSEE évalue les surfaces concernées par le décret du 23 mars à près de 40% de l’ensemble des surfaces du commerce de détail et de l’artisanat commercial, soit plus d’un quart du chiffre d’affaires global généré.

PART DES SECTEURS CONCERNES PAR LE DECRET DU 23 MARS 2020, %

Autres = Grands magasins, bazars, carburants, biens d’occasion, autres commerces de détail spécialisés.

Source : INSEE

Autres = Grands magasins, bazars, carburants, biens d’occasion, autres commerces de détail spécialisés.

Source : INSEE

Tableau de bord de l’économie

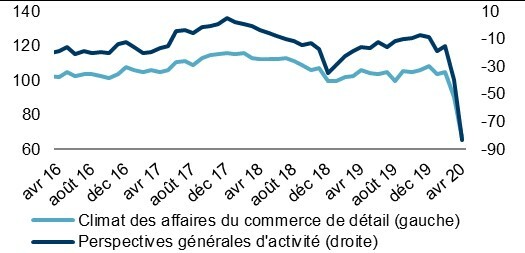

A l’issue des premières mesures de confinement en France, les enquêtes de conjoncture réalisées par l’INSEE faisaient état d’un premier trimestre en demi-teinte avec des perspectives au beau fixe en janvier et février et un effet « coronavirus » encore lointain. En revanche, les données collectées en mars (données partielles) et avril auprès des chefs d’entreprise affichent une chute spectaculaire du climat des affaires du commerce de détail de -14% en mars et -26% en avril, les plus fortes baisses mensuelles depuis plus de 15 ans. La tendance est identique s’agissant des perspectives générales d’activité avec -40 points en mars et -83 en avril, révélant les inquiétudes profondes liées aux effets de la crise sanitaire du Coronavirus et son issue incertaine. De même, l’indicateur de confiance des ménages a enregistré en avril une baisse de 8 points faisant chuter par la même occasion les perspectives d’évolution à 12 mois de leur situation financière personnelle de -22 points.

ENQUETES DE CONJONCTURE, INDICES

Source : INSEE

Source : INSEE

Les prévisions macro-économiques à court terme

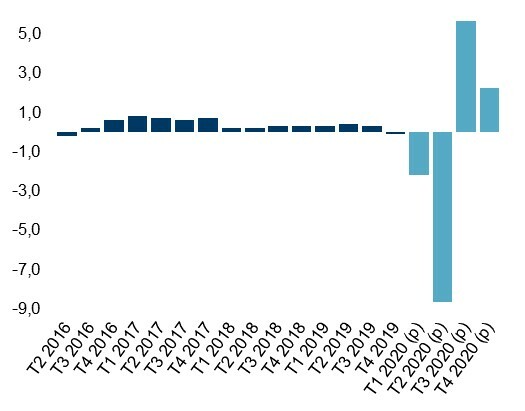

Pour la France, avec toutes les précautions que requiert l’exercice de prévisions dans un tel contexte, l’INSEE et Oxford Economics ont livré leurs premières analyses. Comparativement à une année « normale », l’INSEE estime à -35% la perte d’activité économique du marché hexagonal (rapport du 26 mars). L’impact d’un confinement d’un mois aurait un impact de l’ordre d’une douzaine de points de PIB trimestriel en moins, soit -3% de PIB annuel. Une prolongation du confinement d’un mois ou plus devrait mathématiquement renforcer l’effet sur la croissance du pays et porter l’évolution du PIB à -6% au moins en 2020. A ce délai s’ajoute un retour à la normale « au ralenti », ce qui devrait définitivement placer 2020 dans la catégorie des « annus horribilis ». C’est a priori le scénario choisi par la Banque de France dans ses dernières estimations. Elle annonce un repli de -7,2% de PIB pour 2020 alors qu’à peine 3 mois plus tôt elle anticipait une croissance de 1,1% pour cette même année ! Avec -6% au 1re trimestre, il faudrait remonter à la période de mai 1968 pour comparer une telle chute de l'activité d'un trimestre à l'autre (- 5,3%).

CROISSANCE DU PIB EN France, %

Source : Oxford Economics

Source : Oxford Economics

Oxford Economics évalue pour sa part les baisses successives de la croissance à respectivement -2,2% au 1er trimestre 2020 et -8,7% au 2ème trimestre. La Coface mise de son côté sur un rebond au 2nd semestre et prévoit néanmoins une récession sur l’ensemble de l’année 2020 à -6,8% pour la France et pour les principales économies européennes, de l’ordre de -6,1% (au Royaume-Uni) à -8,2% (en Italie). Quoi qu’il en soit, la majorité des économistes tablent au minimum sur une chute du PIB supérieure à 5%. Ce pronostic est amplifié par le FMI qui avance une baisse de 8% pour les économies avancées sur la base d’un scénario de 8 semaines de confinement. L’ensemble de ces prévisions restent malgré tout plus optimistes que la dernière annonce du gouvernement qui vient de revoir sa copie et table désormais sur une décroissance de 8% sur 2020.

Dans un contexte aussi évolutif, une certitude demeure : l’ampleur de cette chute dépendra en grande partie du calendrier de sortie de confinement, de la vitesse de la reprise et de la capacité de tous les acteurs de l’économie à retrouver la confiance perdue. La perspective d’un rebond significatif en 2021 est nettement envisagée par les institutions financières. Si l’avenir donne raison aux prévisions, la croissance pourrait battre des records l’an prochain avec une hausse de plus de 4% et doterait cette crise foudroyante d’une temporalité courte, ce que tout le monde espère.

Chômage en hausse… tout du moins partiel

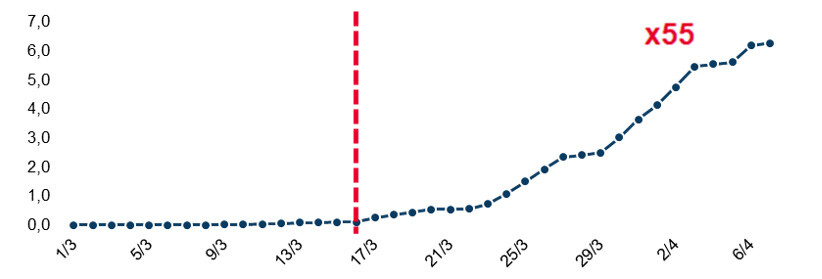

La récession économique annoncée pour 2020 devrait s’accompagner d’une hausse du chômage, dont le taux à 8,1% fin 2019 se trouvait à son plus bas niveau depuis 2008. Depuis la mise en place du confinement, plus de 6 millions de salariés ont basculé dans le processus de chômage partiel mis en place par le gouvernement, représentant début avril un quart des salariés du pays. Cette refonte du système d’indemnisation du chômage partiel vise, entre autres, à éviter les défaillances d’entreprises, limiter les licenciements et protéger les emplois.

NOMBRE DE SALARIES EN CHOMAGE PARTIEL, en millions

Source : Dares

Source : Dares

A ce jour et fort des incertitudes sur la fin du confinement, Oxford Economics prévoit un taux de chômage de 9,5% en 2020 puis de 9,2% en 2021.

L’évolution de la fréquentation des commerces

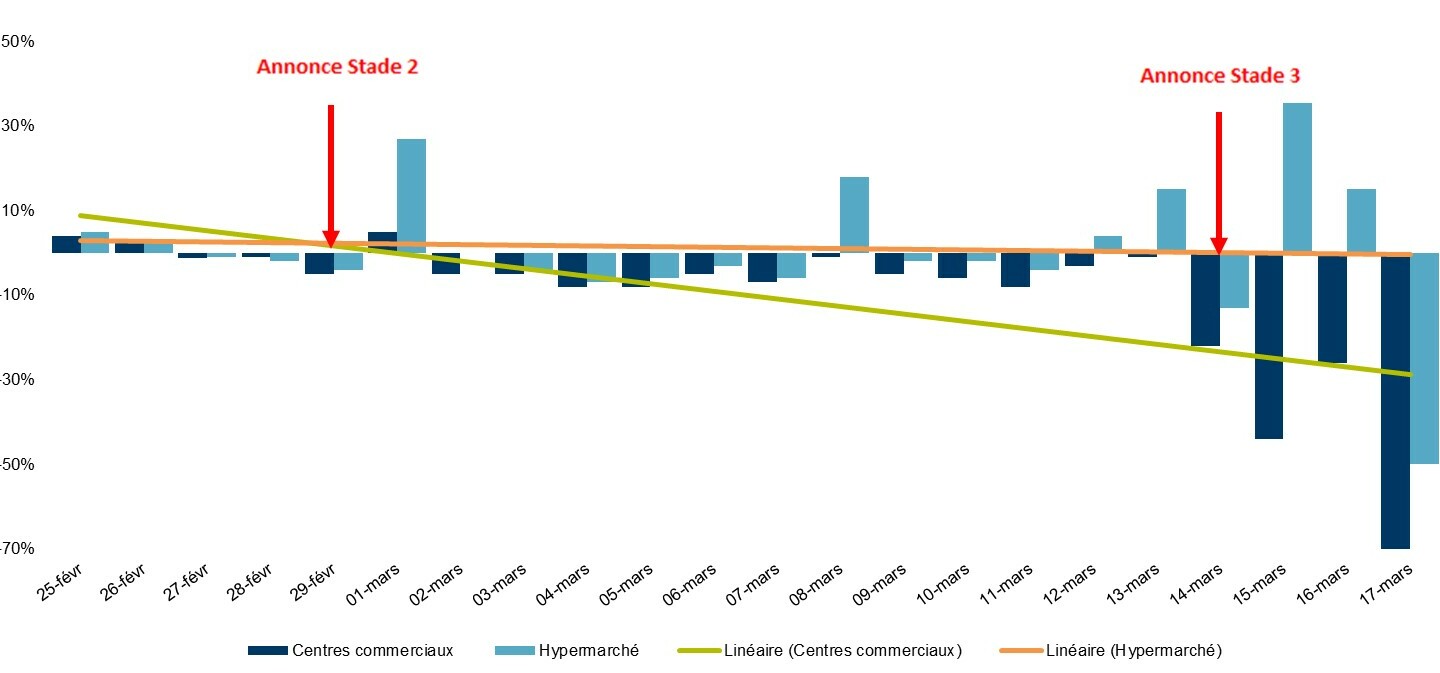

A mesure radicale, effets instantanés. Les annonces successives du gouvernement ont eu des effets immédiats sur le comportement des consommateurs. La mise en place du stade 2 de protection contre l’épidémie a déclenché dans les 24 heures une hausse des flux de clients, principalement dans les hypermarchés pour des achats de stockage dans la perspective d’un potentiel confinement (+27% selon les données de Quantaflow). Le passage au stade 3 le 14 mars a immédiatement conditionné les flux des centres commerciaux à la baisse avec des replis de (-22% le 14 mars et de -44% le 15 mars) pour atteindre -70% le premier jour du confinement. La trajectoire des flux en hypermarchés a été plus positive, après l’effet choc du 14 mars (-13%), les clients se sont précipités dans les magasins les 15 et 16 mars (respectivement +43% et +15%) pour réaliser un « plein de courses » préventif pré-confinement. Depuis ce sursaut, les clients privilégient la proximité au détriment des hypermarchés, souvent éloignés des centres-villes. Leur fréquentation a ainsi rechuté de -50% le 17 mars, au moment où l’on aurait pu espérer un pic d’activité avant les fêtes de Pâques. Depuis cette date, la fréquentation constatée par Quantaflow en centres commerciaux est retombée à près de -80%.

A l’échelle nationale, les courbes de fréquentation semblent privilégier l’évolution des annonces gouvernementales, plutôt que la courbe d’évolution du virus.

EVOLUTION DE LA FREQUENTATION DES CENTRES COMMERCIAUX ET HYPERMARCHES

Source : Quantaflow

Source : Quantaflow

De fortes disparités est/ouest dans l’évolution de la fréquentation des ensembles commerciaux.

Sur le plan géographique, l’effet de la progression des cas de contamination a fortement influencé la fréquentation des centres commerciaux, à commencer par la région Est avec -11,5% dès l’annonce du stade 1. Il s’agissait du plus fort recul à l’échelle nationale (-9,4%).

Le stade 2 a déclenché un repli plus significatif sur l’ensemble du territoire (-11,9%) accentuant de ce fait les disparités Est /Ouest existantes, la moitié Est de la France ayant été plus fortement affectée par l’épidémie.

Ces tendances géographiques se sont confirmées au moment du stade 3 avec une fréquentation nationale en recul de -36,7%. Néanmoins, la région Ile-de-France devenue l’épicentre de l’épidémie en France, a pris le relais de la région Est et s’est démarquée en enregistrant une baisse de 42,1% de fréquentation depuis le 14 mars dernier.

FREQUENTATION DES PRINCIPAUX SITES COMMERCIAUX SELON LES MESURES GOUVERNEMENTALES ANTI-COVID

Source : Quantaflow

Source : Quantaflow

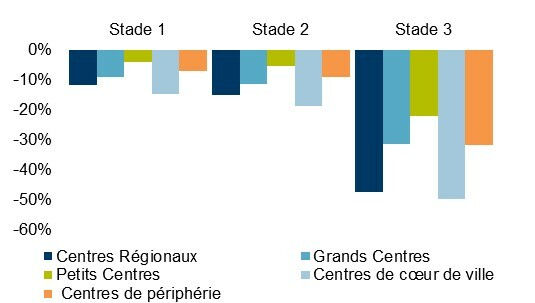

Par typologie, les centres régionaux et les ceux de cœur de ville ont majoritairement été plus impactés par le recul de la fréquentation. Les pôles commerciaux de plus petite taille et plus éloignés des zones urbanisées apparaissent plus résilients, laissant à penser qu’à l’avenir, le gigantisme pourrait laisser un peu de place aux équipements de taille plus humaine.

Les effets sur la consommation

Selon les estimations publiées le 9 avril par l’INSEE, la consommation des ménages depuis le début du confinement serait inférieure de 35 % à sa « normale » pour l’ensemble des branches d’activités du pays. Seule l’agriculture (+10%) et les industries agro-alimentaires (+9%) semblent tirer leur épingle du jeu, et viennent compenser en partie les effets de l’arrêt de l’activité de restauration (-92%). La consommation de biens de l’industrie manufacturière (dont le textile, automobile, etc.) a diminué de 38% au 9 avril (contre 60% à fin mars), contribuant ainsi pour près de la moitié à cette baisse d’activité générale. Ces estimations sont confirmées par la Banque de France et l’OCDE qui évaluent l’impact des mesures de confinement sur la consommation finale des ménages en France dans des proportions similaires (-32%).

Si l’on se réfère uniquement aux transactions réalisées par carte bancaire, le pic (+40%) relevé le jour de l’annonce du confinement par l’INSEE a été principalement porté par le commerce physique. Il peut s’expliquer par le comportement de surstockage des consommateurs qui ont, par ailleurs, privilégié ce mode de paiement à l’utilisation des espèces. La consommation a fortement diminué dans les deux jours qui ont suivi (-50%) pour finalement se stabiliser. Depuis le confinement, on relève un recul généralisé des dépenses, plus prononcé dans les commerces physiques (-60%) que pour le commerce en ligne (-20%). Ce fléchissement des ventes s’accompagne d’un ralentissement de la fréquence des achats, confinement oblige, compensé dans une moindre mesure par une hausse du panier moyen. Les consommateurs français semblent donc faire preuve de prudence et/ou de discipline dans la gestion de leur approvisionnement « de première nécessité ».

Une étude réalisée fin mars par Xerfi indique que les secteurs les plus affectés par le confinement représentent près d’un tiers du PIB national. Ces secteurs incluent l’hébergement et la restauration, les transports, le commerce, les loisirs et une partie de la production industrielle (dont les biens d’équipements). La plus importante portion est occupée par le commerce qui contribue à 10,8% du PIB national. La moitié de la distribution serait à l’arrêt et la croissance du secteur devrait être négative en 2020 (-5,6%) pour repartir en 2021 selon les anticipations de cette étude. La décélération serait atténuée par le rebond de la consommation réalisée dans le secteur alimentaire (estimée à +15%/+20% pendant la période de confinement) ainsi que les ventes du e-commerce. Ce canal devrait accroitre ses parts de marché, notamment dans la distribution de biens anomaux.

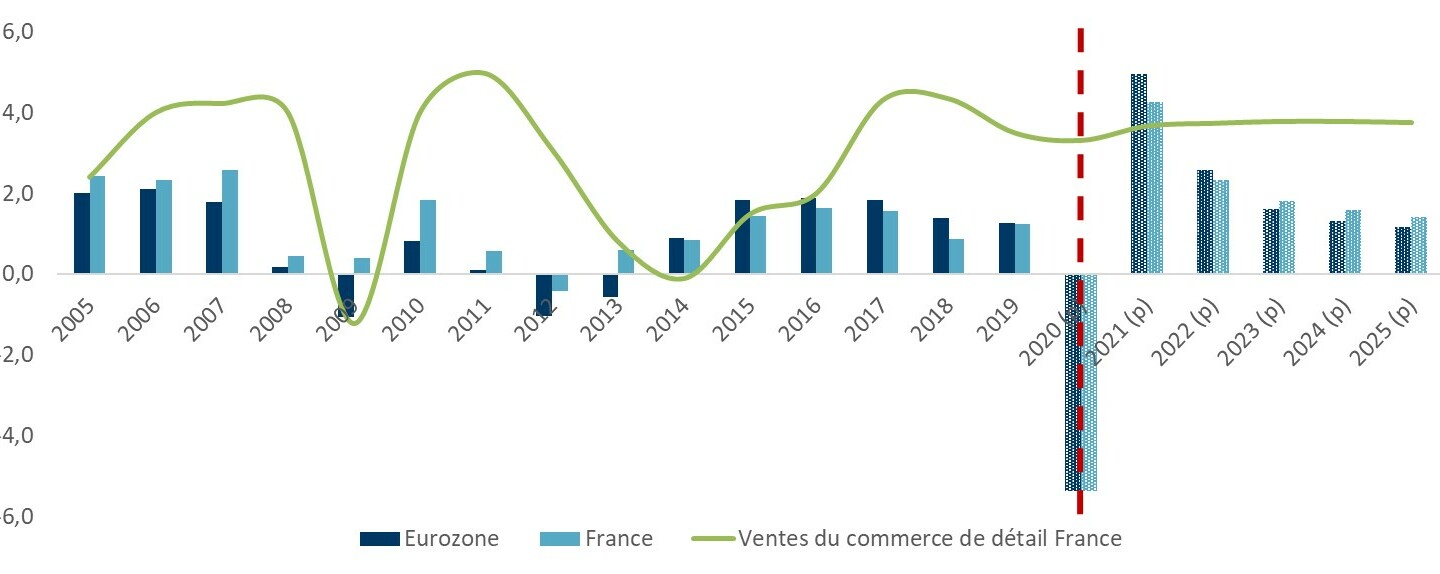

EVOLUTION DE LA CONSOMMATION ET DES VENTES EN France ET ZONE EURO, %

Source : Oxford Economics

Source : Oxford Economics

Effets de surstockage du pré-confinement et approvisionnement continu pendant cette période stimulent pour l’instant la distribution des produits de grande consommation au détriment des produits non alimentaires, pénalisés par la fermeture des magasins physiques. Il s’agit de tendances qui devraient se poursuivre dans l’attente d’une reprise qui sera probablement lente et progressive.

Sans présager de la durée encore inconnue du confinement, Oxford Economics évalue la baisse de la consommation à -5,4% sur l’année 2020, tous secteurs confondus. Le rebond n’est pas attendu avant 2021 avec une reprise estimée à 4,3% pour la France, une performance inférieure à celle prévue pour la zone euro (+5%). Ces résultats seront fortement corrélés à l’évolution des indicateurs économiques, à commencer par le taux de chômage qui sera déterminant dans l’évaluation du pouvoir d’achat des consommateurs.

REPARTITION DE LA CONSOMMATION EN France, PAR TYPE D’EXPOSITION AU RISQUE, %